お客様へ

生命保険をご検討の方

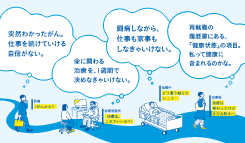

がん保険がん治療を幅広く保障。詳しく見る

がん保険がん治療を幅広く保障。詳しく見る- 医療保険病気・ケガを一生涯保障。詳しく見る

- 介護保険介護状態に合わせて保障する介護保険。詳しく見る

- 休職保険病気やケガで短期間休職した場合の収入減少に備える保険。詳しく見る

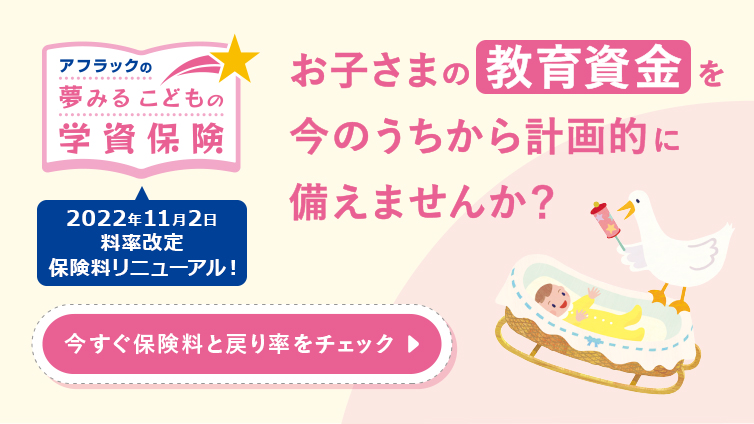

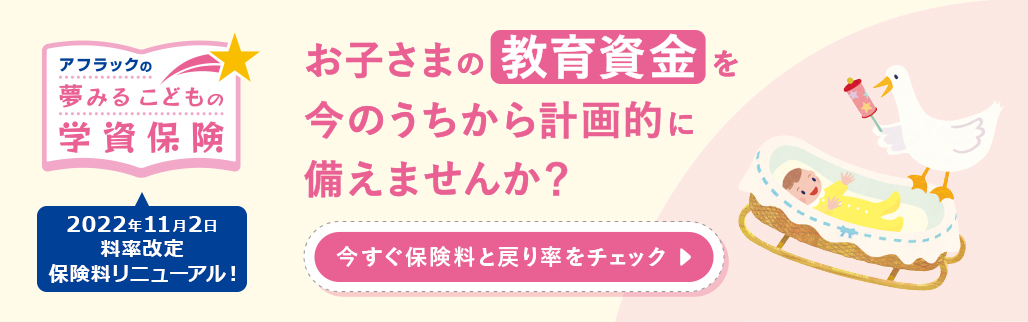

- 学資保険お子様の高校入学と大学4年間の教育費をサポート。詳しく見る

- 女性におすすめの保険女性特有の病気やがんを手厚く保障。詳しく見る

おすすめコンテンツ

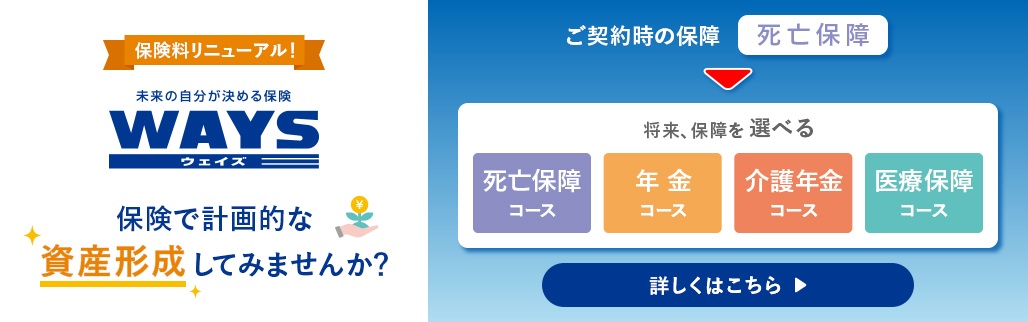

おすすめ保険商品

以下の特約には更新があり、更新後の保険料は更新時の満年齢・保険料率によって決まります。

<がん要精検後精密検査保障特約><がん特定治療保障特約><がん先進医療・患者申出療養特約><外見ケア特約>

NEW

30歳男性の場合

月払

保険料 3,949円

多様化するがん治療に対応し、治療前の精密検査から治療後の外見ケアまで、幅広い保障でしっかり備えるがん保険。さらに、がんの専門知識を持つ相談員がさまざまながんの不安や悩みの解消をサポートします。

保険料 3,949円

- 試算条件

-

- 治療給付金額10万円

- 診断給付金額50万円

- 特定診断給付金額50万円

- 複数回診断給付金額50万円

- 入院・通院給付金日額10,000円

- <特定保険料払込免除特約>付

- <外見ケア特約>付

- 保険料定額タイプ

- 解約払戻金なしタイプ

- 保険期間/保険料払込期間:終身(<がん要精検後精密検査保障特約><がん特定治療保障特約><がん先進医療・患者申出療養特約><外見ケア特約>は10年満期・自動更新)

- 個別取扱 月払保険料

2022年8月22日現在

NEW

30歳男性の場合

月払

保険料 5,810円

満20歳~満85歳の方で今までにがんを経験された方でもお申し込みいただけるがん保険です。

※この商品には「経験者保険料率に関する特則」が付加されるため保険料が割増しされます。なお、ご健康状態などによってはご契約をお引き受けできない場合があります。

保険料 5,810円

- 試算条件

-

- <経験者保険料率に関する特則>を付加した場合

- 治療給付金額10万円

- 入院・通院給付金日額5,000円

- 保険料定額タイプ

- 解約払戻金なしタイプ

- 保険期間/保険料払込期間:終身

- 個別取扱 月払保険料

- 特定保険料払込免除特約なし

2023年1月23日現在

NEW

30歳男性の場合

月払

保険料 1,806円

高額療養費制度をふまえた月々の自己負担額や諸経費に備えられるシンプルな基本保障です。三大疾病や先進医療、女性に多い病気に対する保障など、ほしい保障を自由に選べます。

保険料 1,806円

- 試算条件

-

- 治療給付金額10万円

- 入院給付金日額5,000円

- <手術・放射線治療不担保特則><入院給付金不担保特則><三大疾病保険料払込免除特約>なし

- 保険料定額タイプ

- 保険期間/保険料払込期間:終身

- 個別取扱 月払保険料

- 治療給付金の支払限度:1か月型

2023年9月19日現在

NEW

30歳男性の場合

月払

保険料 1,330円

介護状態に合わせて、一時金・年金で備えられる介護保険です。

保険料 1,330円

- 試算条件

-

- Aプラン(1型)

- 基準介護年金額:30万円

- 要介護1一時金:10万円

- 要介護2一時金:10万円

- 保険期間/保険料払込期間:終身

- 個別取扱 月払保険料

2021年9月21日現在

詳しくは「契約概要」等をご確認ください。

お知らせ

記事一覧-

- 2024年4月16日

- ゴールデンウィーク休業期間のお知らせ

-

- 2024年3月26日

- 2023年度第3四半期の苦情件数について

-

- 2024年3月26日

- お客様からのご意見・ご相談等に基づく改善事例の追加について

-

- 2024年3月10日

-

声優TARAKOさまの訃報に際しまして

-

- 2024年3月1日

-

委託関係のない保険代理店に対する情報漏えいの可能性について

ニュースリリース

記事一覧- 2024年4月19日

- 兵庫県姫路市とのがん検診等受診率向上推進協定の締結について

- 2024年4月2日

- <はぐくむ子育て保険 ボヤージュ>のアフラック販売代理店における取扱開始について

- 2024年4月1日

- 「SUDACHI少額短期保険株式会社」から「アフラック少額短期保険株式会社」への社名変更について

- 2024年3月29日

- 役員人事について

- 2024年3月28日

- 東京大学大学院経済学研究科における寄付講座「医療・介護エコシステムの経済学」の開講について

業務提携先

お取扱い

金融機関

関連サイト

※このホームページに掲載されている2018年4月1日以前の情報は、アメリカン ファミリー ライフ アシュアランス カンパニー オブ コロンバス(日本支店)による活動を指しています。

![]() © Aflac Life Insurance Japan Ltd.

© Aflac Life Insurance Japan Ltd.

「生きるための保険」リーディングカンパニー、アフラック。がん保険、医療保険、終身保険などの各種保険商品をお取り扱いしています。