![]()

![]()

電話でのお問い合わせ前に

こちらもご確認ください。

ご契約者の方

- ※証券番号をご確認のうえ、契約者ご本人様からお電話ください。

給付金・保険金のご請求

(ご入院等があった場合)に関する問い合わせ

<オペレーターによる受付>

<24時間自動音声応答サービス 給付金のご請求手続き>

年中無休(24時間受付)

- ※海外からのご連絡は、こちらの回線をご利用ください。

- ※証券番号をご確認のうえ、契約者ご本人様からお電話ください。

お近くのお店で

ご相談をご希望の方

電話以外のお問い合わせ

-

- 生命保険をご検討の方

-

- 保険検討・お申し込みの進め方

- 生命保険商品一覧・シミュレーション

-

- 生命保険の種類から探す

閉じる

-

- ご契約者の方

-

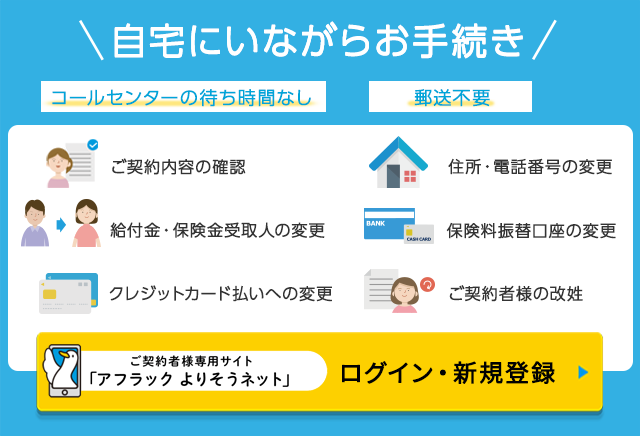

- ご契約者様専用サイト「アフラック よりそうネット」のご案内

- 各種お手続き

- 給付金・保険金のご請求

-

- 新しく保険を検討したい

-

- 保障を充実させたい

閉じる

-

- 保険について知りたい

-

-

- 保険基本情報

-

- 保険関連情報

閉じる -

-