がんになったときのことを考えると、経済的な不安が大きいと答える人が4割を超えるそうです[*2]。がん治療は体への負担もあり、その影響で仕事を休まざるを得ず収入が減るケースも少なくありません。また、治療費とあいまって経済的な負担が大きくなることがあります。

乳がん経験者でもあり、ファイナンシャル・プランナー(FP)として多くのがん患者の相談にのっているタケイ啓子(けいこ)さんに、がんになったときの収入をどのように考えておくべきかをお聞きしました。

[*1]東京都福祉保健局「がん患者の就労等に関する実態調査」報告書(平成26年5月)より。

[*2]内閣府・平成28年度「がん対策に関する世論調査」の「こわいと思う」「どちらかといえばこわいと思う」と回答した人へその理由を尋ねた結果、(複数回答)「がんの治療費が高額になる場合があるから」と答えた人が46.3%。

アドバイスをしてくれたFPのタケイ啓子さん

がんの経済的負担は100万円くらいでした

「私が乳がんの告知を受けたのは、2011年の秋。いくつかの検査の結果、ステージ2Bとの診断がつき、まず抗がん剤治療をして、その後に手術という計画になりました」

そう答えるタケイさん。同年12月から通院での抗がん剤治療が始まり、病院での初回の会計が7万4000円、薬局で薬を受け取ってさらに5000円。高額で、正直なところ驚いてしまったそうです。費用の概算を病院から聞いてはいたものの、実際に払うとなると、「このまま治療を最後まで続けられるのか」と不安になったと言います。

抗がん剤治療は半年間で8回。その後手術、放射線治療、ホルモン治療と続いたものの、治療は保険診療だったので高額療養費制度も利用でき、告知から1年間の治療費の自己負担分(3割負担)は約80万円だったそうです。

ただ、がん治療には保険診療費以外の出費もあり、それらは決して軽くはなかったと言います。

「ウィッグは医療用だと30万円以上するものもあり、悩みましたが、私はファッションウィッグで5万円ほどのものですませました。安く抑えたつもりが、毎日使っているうちに汚れるし、絡まるしで全部で3つ買うことになってしまいました」

抗がん剤や放射線の影響で毛髪が抜けてしまうということは、ドラマや映画でも描かれておりご存知の方が多いかもしれません。外見が変わったことで、人に会いたくなくなってしまったり、治療を続けることが辛くなってしまったりすることも。そうなると、その後の暮らしや治療に影響が出てきます。治療が長くなるからこそ、外見のケアも大切になってくるのです。

ウィッグなどのケア用品は公的保険の対象外となるため、意外と出費がかさんでしまうことがあるようです。

「交通費もかかりました。抗がん剤治療が進むにつれて副作用の倦怠感が強くなってきて、病院からの帰りはタクシーを使うようになりました。また、放射線治療をするようになると、病院に1カ月以上、毎日通う必要があります。そのため病院まで電車の定期券を買いました。入院ではなく通院で治療ができるのは、暮らしのストレスは少ないのでしょうが、交通費がかかります」

健康な時には想像しなかった交通費の負担。通院治療はメリットも多いですが、その分、思わぬ出費があるようです。さらに、病院での出費にも健康保険対象外になるものがあります。

「入院は手術の時だけで、4日間でした。短い期間ということもあり、差額ベッド代の必要な、少し広めの部屋に入院しました。治療に備えて少しでもストレスを減らそうと、静かにゆったりと過ごしたかったのです」

健康な時であれば差額ベッド代なんて節約すればいい、と思うかもしれません。しかし治療や手術を控え、不安に襲われている心理状況にあるときは、出費があったとしても自由が効く個室や少人数部屋を希望したくなるかもしれません。

差額ベッド代は公的保険対象外なので、高額療養費制度などの対象にはならないことに注意が必要です。

がん治療は仕事にも影響が出ます

放射線治療のために1カ月以上、毎日病院に通ったというタケイさん。その時、お仕事はどうされたのでしょうか。

「私は仕事をしていましたが、抗がん剤治療が進むにつれ体調不良の日が多くなり、仕事のペースを落とさないわけにはいかなくなりました。そうすると当然収入が減ります。けれども生活費や子どもの教育費は以前と変わらずかかりますし、加えて治療費も必要なので、そういう意味で経済的に厳しかったですね」

治療のために収入が減る方が多いなか、生活費が必要なのは変わらず、経済的にも厳しくなってしまうでしょう。

「会社員の方では、職場の理解を得て勤め続ける方もいる一方で、みずから退職する方もいます。本当に自分の希望からであればいいのですが、なかには『周りに迷惑をかけるから』と考えて退職する方も少なくありません」

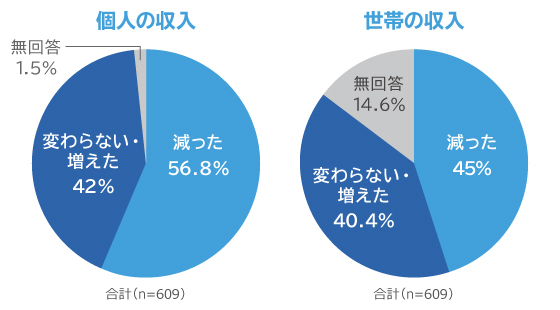

このタケイさんの言葉を裏付けるデータがあります。東京都福祉保健局が2014年に行った「がん患者の就労等に関する実態調査」によると、がんになったあと「個人の収入が減った」と回答した人は56.8%、「世帯の収入が減った」と回答した人は45.0%だったといいます。約半数の人は収入が減ってしまったということなので、やはり経済的な備えは必要だといえそうです。

がん患者による収入への影響の有無(東京都福祉保健局2014年「がん患者の就労等に関する実態調査」より)

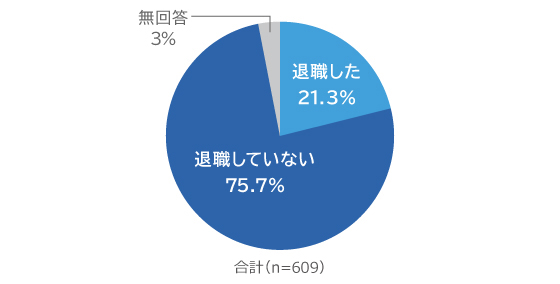

また、同調査によれば、がんになったあと退職した人は21.3%。退職理由には、「治療・療養に専念するため」が 53.1%と最も多く、次いで「体力面等から継続して就労することが困難であるため」(45.4%)、「周囲に迷惑をかけたくないため」(34.6%)などとあります。

がん罹患後の退職の有無(東京都福祉保健局2014年「がん患者の就労等に関する実態調査」より)

「今やがんは、治療した後も長く人生が続けられるようになっています。暮らしにはお金も必要。収入源はなるべく確保しておきたいところです」

貯金・公的助成・民間保険の組み合わせでがん治療へ備える

では、いざというときのために、どういった備えができるのでしょうか。大きく分けて、「貯金」「公的助成制度」「民間保険」という3つについて、引き続きタケイさんに教えてもらいました。

貯金で備える

普段からの備えとしてまず思いつくのが貯金でしょう。手軽ですし、みなさん実行しているのではないでしょうか。現金の強みは何にでも使えることです。治療費にも、生活費にもあてられるので、仕事の変化による収入減少の補てんになるでしょう。

しかし、たとえ高額の貯金があったとしても、使えばその分減っていきます。当たり前のこととはいえ、治療中で収入が減っているときに、治療費と生活費で貯金残高が減る一方なのは大変心細いものです。

そこで、公的助成制度や保険などの活用が重要になってきます。

公的助成制度の申請に備える

公的助成制度は基本的に自分で申請しないと受けられない仕組みです。また、期限内に申請しないといけないものが多いので、あらかじめ知識として持っておき、いざというときにスムーズに申請できるよう、準備しておくのが理想的です。

主に以下のようなものがあります。

- 高額療養費制度……同一月内に自己負担額を超える医療費の支払いがあった場合、超えた分が払い戻される

- 傷病手当金……業務外の理由による病気やケガでやむなく休業した場合に、給与の3分の2相当の手当金を受け取れる

- 医療費控除……1月1日から12月31日の1年間に一定額を超える医療費支払いがあった場合、確定申告により所得控除の対象になるので税金の還付を受けられる

- 障害年金……病気やケガが原因で生活や仕事に支障がある場合、または人工肛門や胃ろうなどをつけた場合などに申請できる

ほかにも、各自治体で独自の助成金を設けていることもあります。そうした情報は幅広く取り入れるようにしておきたいものですが、健康なときにはなかなか意識しづらいと思います。ですので、「治療でお金の心配があったら、相談できるところがある」ということだけでも、ぜひとも覚えておいていただきたいです。

例えば、がん診療連携拠点病院などの大きな病院には「がん相談支援センター」があり、看護師やソーシャル・ワーカー(社会福祉士)が相談に応じています。患者本人だけでなく家族でも利用でき、その病院にかかっていなくても、誰でも無料で相談ができます。相談は対面だけではなく電話もありますので、外に出られないようなときでも利用できます。

ただ、病院での相談はどうしても公的助成制度のことがメインになります。保険のことや、マネープラン全体の相談であれば、ファイナンシャル・プランナーの利用も考えられるでしょう。

民間保険で備える

貯金や公的助成制度による備えでも一定程度の経済不安に対処することはできます。しかし、冒頭でお伝えしたように公的保険対象外となる差額ベッド代やケア用品など経済的な負担は治療費のほかにもあります。そのため、これらの備えだけでは十分に安心できるとは言いにくいでしょう。

最近ではとくに患者生活の「QOL(Quality Of Life=生活の質)」を重視する人も多くなっています。病気になっても自分らしく暮らしたい、と思う気持ちは多くの人にあるのではないでしょうか。

QOLの維持は、治療を続ける上で大切であることはもちろんですが、仕事を続けたいと思う現役世代の人にとっても、欠かせないことです。病気のときこそ充実した生活への備えが必要とも言えます。そうしたことを踏まえ、貯金や公的助成で備えつつ、サポートが受けられる民間保険を考えるのも必要だと思います。

がんの経済的負担をカバーする保険には「医療保険」と「がん保険」があります。「がん保険」は長期化する治療で気になる入院日数の制限がなかったり、診断時にすぐに給付金が受け取れるなど、がんならではのニーズに素早く応えられるようになっています。

がん保険でサポートを

医療に関する制度が充実している日本において、貯金や公的助成制度などでもある程度の備えを確保することはできます。しかし、さらに充実した治療生活を考えるならば、それらに加えてがん保険も考えておくことが必要でしょう。

経済的な不安への備えももちろん必要ですが、長期化し、精神的な不安も抱えがちながん治療。経済面以外での支援も受けられるがん保険を考えてみてはいかがでしょうか。

【タケイ啓子】

ファイナンシャル・プランナー(AFP)。36歳で2人の子をつれて離婚し、大手生命保険会社に営業職として入社。その後、保険の総合代理店に転職し、保険に関する電話相談に従事する。43歳のときに乳がんが発見されるが抗がん剤治療、手術、放射線治療などを経て、現在は自身の経験から、患者目線の個別相談・セミナー講師・執筆を中心に活動中。

※がんを経験された個人の方のお話をもとに構成しており、治療費等の条件はすべての方に当てはまるわけではありません。