![]()

-

- 生命保険をご検討の方

-

- 保険検討・お申し込みの進め方

- 生命保険商品一覧・シミュレーション

-

- 生命保険の種類から探す

閉じる

-

- ご契約者の方

-

- ご契約者様専用サイト「アフラック よりそうネット」のご案内

- 各種お手続き

- 給付金・保険金のご請求

-

- 新しく保険を検討したい

-

- 保障を充実させたい

閉じる

-

- 保険について知りたい

-

-

- 保険基本情報

-

- 保険関連情報

閉じる -

-

正しく理解していますか?

がんとお金のリスク

がんのリスクは決して他人事ではありません。いまは元気だからと保険を解約してしまったら、いざというときに後悔するかもしれません。万が一に備え、現在ご加入いただいている保険は大切にご継続することをおすすめします。

知っておきたいがんの知識

がんのリスクは決して他人事ではありません。がんになると、さまざまな費用がかかります。治療費はもちろん、入院準備費や交通費など、平時にはない出費が家計に大きなダメージを与える場合があります。

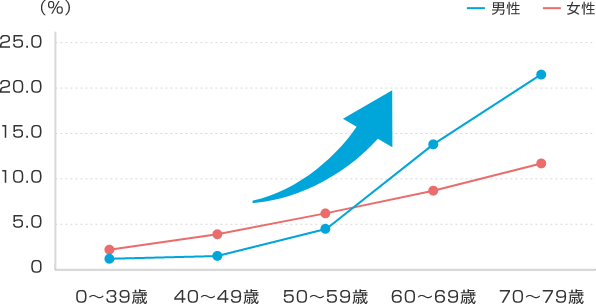

がんの罹患リスク

2人に1人が一生のうちにがんと診断されるといわれています

一生涯のうちにがんと診断される人の割合※1

がんの罹患率は年齢とともに上昇します

特に男性は50代から急上昇します

年齢別がん罹患率※1

(年齢階級別 累積罹患リスク 2019年 全がん)

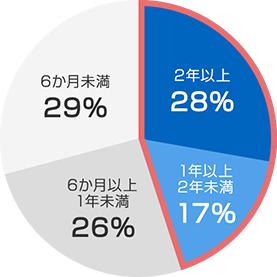

がんの治療期間は45%が1年以上です

抗がん剤・ホルモン剤治療を含む治療を

受けた場合の治療期間※2

がんに罹患した場合の出費

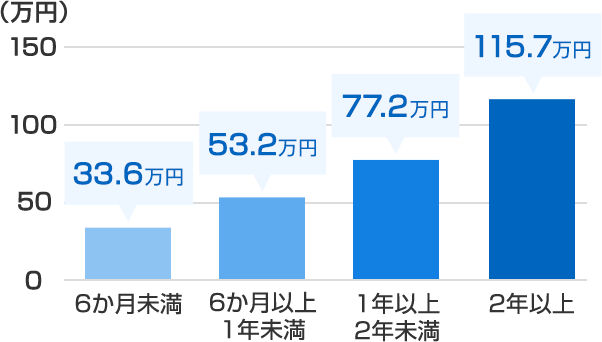

治療の長期化に伴い治療費の総額が高くなることもあります

治療期間別 治療費の総額(平均)※3 ※4

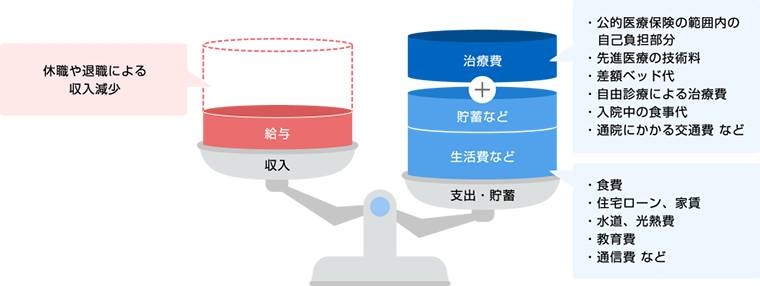

治療費等で支出が増加する一方で収入が減少し、収支バランスが崩れる可能性があります

病気やケガで働けなくなったときの収支のバランスのイメージ

保険を見直すことの重要性

現在保険に入っているから安心というわけではありません。例えばがんの治療技術は日々進化しており、昔入ったままのがん保険では、そのような変化に十分に対応しきれていないケースもあります。

ご加入いただいている保険でリスクに十分備えられているのかをこまめに確認することが重要です。

ご契約中の保険を確認しましょう

過去の保険では保障が不十分な場合があります

1978年発売<新がん保険>

1990年発売<スーパーがん保険>の保障内容

|

保障される給付金

など |

1978年発売 新がん保険 の場合 |

1990年発売 スーパー がん保険 の場合 |

|

|---|---|---|---|

|

診断時の保障

診断給付金 特定診断給付金

|

|

※2 ※2 |

|

|

|

|

||

| 入院の保障 入院給付金 |

|

|

|

| 通院の保障 通院給付金 |

|

※2 |

|

|

三大治療

の保障※1 |

手術治療

給付金 放射線治療

給付金 |

|

|

|

抗がん剤治療

給付金 ホルモン剤治療

給付金 |

|

|

|

| 先進医療・患者申出療養の保障 がん先進医療・患者申出療養給付金 がん先進医療・患者申出療養一時金 |

|

|

|

|

再発時・

在宅医療の保障 複数回診断給付金 在宅療養給付金

|

|

|

|

|

|

||

ご加入中の保険がわからない場合は、

ご契約者様専用サイト「アフラック よりそうネット」で確認することができます

保険料の負担が気になる方は

ご契約の内容によって見直しができる可能性があります。

保険料負担を軽減する方法や保障を充実させる方法

電話で相談したい

ご契約者様向け商品の資料請求・

特約の付加に関するお問い合わせ

0120-707-558

- 受付時間

-

月~金 9:00~19:00

土 9:00~18:00

(祝日除く)

- ※ 証券番号をご確認のうえ、ご契約者ご本人様からお電話ください。

- ※ 休日明けは電話が込み合うことがございます。

お店で相談する

無料相談

-

-

-

-

オンラインで相談

パソコンでもスマートフォンでも可能

-

お店で相談

1年以上の割合が

45%

561日