知っておきたい生命保険の基本

あなたにぴったりの保険を選ぶために、まずはじめに知っておきたい保険の基本。

保険の検討に役立つ情報やお悩みを解決するヒントなどを集めています。

STEP2 生命保険のタイプについて知りたい!あなたの将来に備える保険

STEP1では「保険とは何か」を解説してきました。

次のSTEP2では、どんなときにどんな保障が必要か、「保険のタイプ」についてご案内していきます。

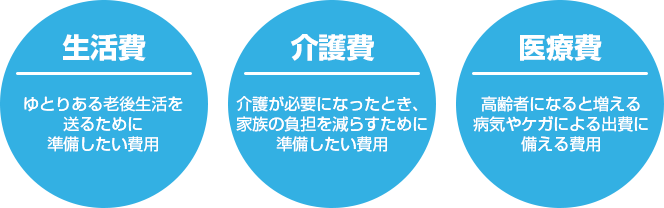

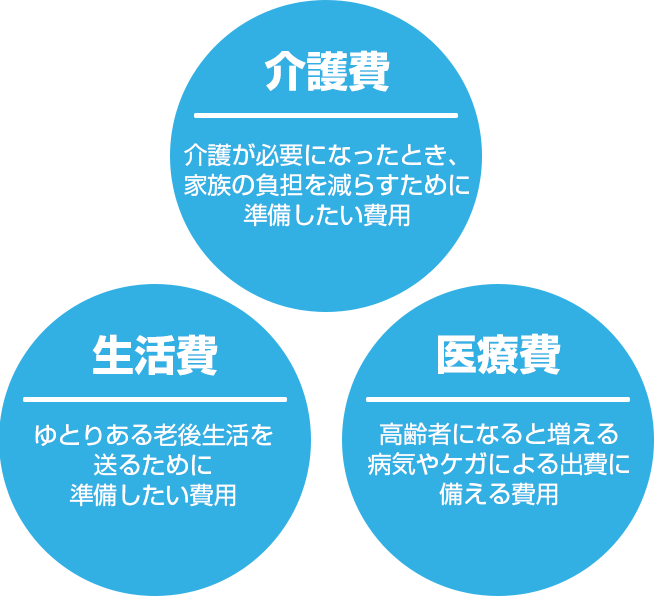

老後のために計画的に準備したい3つの費用

備えておきたい3つの大きな費用

若いうちはまだまだ先のことと思いがちな老後。将来の老後のためにどんな費用を準備しておけばよいのでしょうか。ひと口に老後の費用といっても、「生活費」「介護費」「医療費」の3つが主な費用としてあげられます。老後に入ってくるお金は、国からの公的年金と会社からの退職金、企業年金。これらで不足する分を預貯金や生命保険で補うことになります。

例えば、夫婦2人で老後に必要と考える「ゆとりある老後の生活費」は、平均39.1万円/月(*)

- *(公財)生命保険文化センター「2025(令和7)年度 生活保障に関する調査」より

ゆとりある老後生活費は平均39.1万円/月

公益財団法人生命保険文化センターの調べでは、夫婦2人でゆとりを持って老後を送るための生活費は、平均で月額39.1万円(年額469.2万円)*1必要と考えられています。

それに対し、高齢者世帯1世帯あたりの平均所得金額は、月26万円*2。つまり、毎月13.1万円足りないことになります。これを年額にすると1年で157.2万円、20年間でなんと3,144万円不足することになります。だからこそ、個人年金保険や貯蓄による自助努力が必要なのです。

毎月13.1万円の不足が20年続くと…

また、老後生活に対してさまざまな「不安」を感じている人が多くいます。

特に、老後生活において「公的年金だけでは不十分」と感じている人は8割以上おり、お金に対する不安を抱えている人は多いことがわかっています。

(公財)生命保険文化センター 「2022(令和4)年度 生活保障に関する調査」をもとにアフラック作成

介護が必要な割合

75歳以上では6.2人に1人、90歳以上では2.2人に1人の割合で要介護2以上となっています。

人生100年時代の今、介護は決して他人事ではありません。

要介護2以上と認定される人の割合

厚生労働省 「令和6年 人口動態統計」、「令和5年度 介護保険事業状況報告(年報)」をもとにアフラック作成

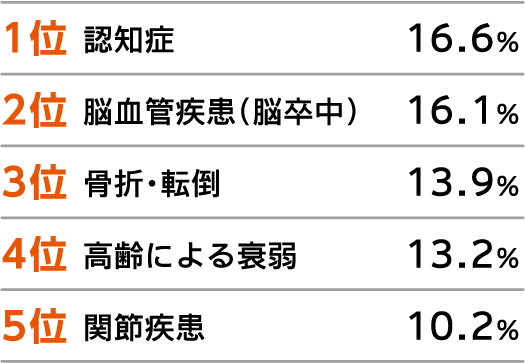

介護が必要な原因

認知症が原因で介護が必要になるとイメージする方が多いかもしれませんが、脳血管疾患も同じくらいの割合で介護の原因となっています。 さらに、骨折・転倒といったケガで介護が必要になるなど、原因はさまざまです。

介護が必要となった主な原因

厚生労働省「2022(令和4)年 国民生活基礎調査」をもとにアフラック作成

要介護認定者(要介護認定されている人)の年齢

公的介護保険制度で要介護認定された方の約9割が75歳以上です。

高齢のご夫婦だけでなく、高齢の子が親を介護するなど、いわゆる「老老介護」も心配です。

年齢階級別要介護認定者の割合

- ※小数点以下の端数処理により、内訳の合計が100%にならないことがあります。

厚生労働省「令和4年度 介護保険事業状況報告(年報)の年齢階級別要介護認定者の割合」をもとにアフラック作成

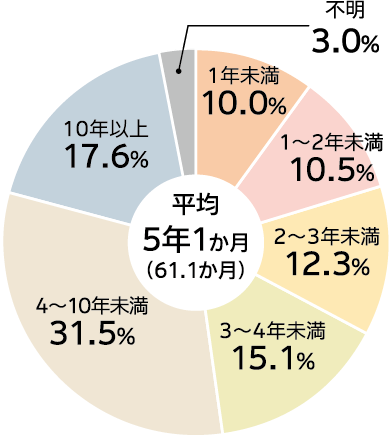

介護にかかる期間

平均期間は5年1カ月ですが、年齢や要介護度など、個人の状態により介護にかかる期間はさまざまで、 10年以上と長期にわたることもあります。

介護にかかる期間*

- *過去3年間に、高齢で要介護状態(寝たきりや認知症など)になった家族や親族の介護の経験がある人に、介護を始めてからの期間(介護中の場合は経過期間)を尋ねたもの

(公財)生命保険文化センター 「2024(令和6)年度 生命保険に関する全国実態調査 第Ⅰ編 2人以上世帯」をもとにアフラック作成

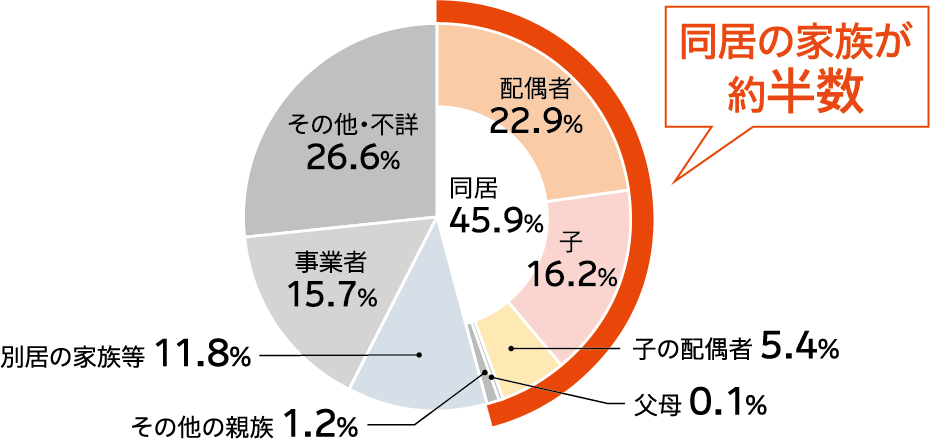

主な介護者

介護をする方の半数近くを同居の家族が占めており、ご本人だけでなく家族の身体的・精神的負担、経済的な負担も心配です。

主な介護者の割合

厚生労働省「2022(令和4)年 国民生活基礎調査」をもとにアフラック作成

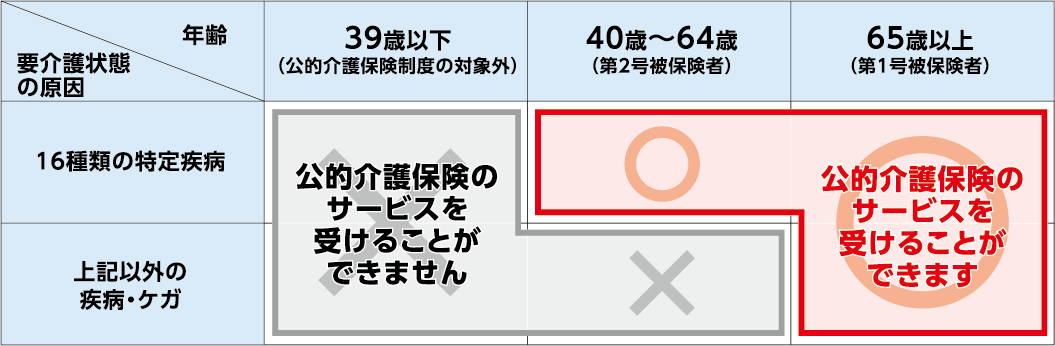

公的介護保険制度

公的介護保険制度は、所定の年齢から介護サービスを受けることができる制度です。

介護状態となった原因を問わず公的介護保険のサー ビスを受けられるのは65歳からです。なお、40歳~64歳の場合は、対象となる病気が限定されます。

公的介護保険制度の介護サービス例

公的介護保険の被保険者の範囲

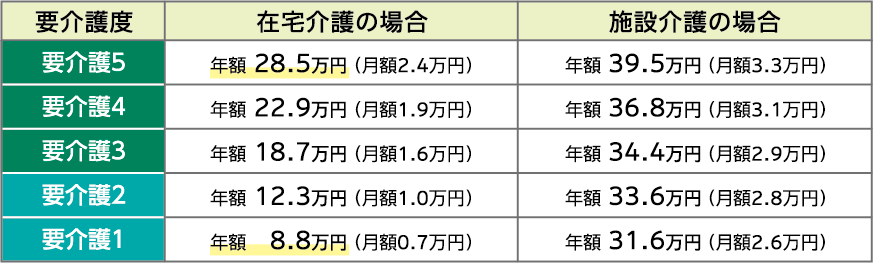

要介護度別の自己負担額

要介護度によって自己負担額がどのくらい変わるのでしょうか?

在宅介護の場合、要介護1では約10万円/年、要介護5では約30万円/年かかります。公的介護サービス利用時の平均自己負担額は、要介護度が上がるにつれて高くなります。

公的介護サービスを受けるためにかかる費用(平均自己負担額*/受給者1人あたり)

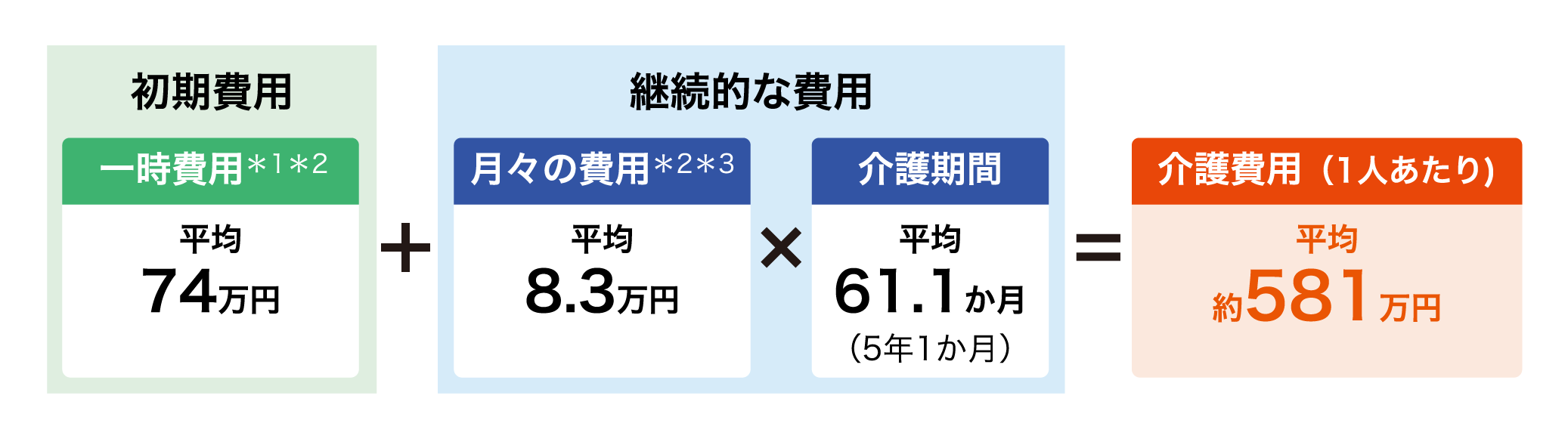

介護に要した平均費用

介護状態になった場合、介護の平均期間(4年7か月)でかかる費用は約542万円となっています。月々の費用はもちろん、初期費用として住宅改造や介護用ベッドの購入など一時的にかかる費用もあるため、まとまったお金があると安心です。

(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査 第Ⅰ編 2人以上世帯」をもとにアフラック作成

年齢を重ねるほど、「病気・ケガ」による入院の可能性は高まります。現在加入している医療保険がいつまで保障が続くのかを確認し、不足する期間があれば早めに見直しをするとよいでしょう。

自己負担費用の例

- 同じ月に医療費の支払額が一定額を超えた場合、その超えた金額が支給される高額療養費制度(保険適用診療が対象)があります。

- 当記載内容は、2025年8月現在の公的医療保険制度にもとづきます。詳細は厚生労働省のホームページをご確認ください。

アフラックのおすすめ商品

<あんしんパレット しっかり充実医療>

初めての医療保険をご検討中の方におすすめ!これ1つで大丈夫!

病気・ケガの治療、先進医療、通院の保障をまるっと備えられます。ライフステージの変化に応じて、あとから保障の付け足しも可能です。