知っておきたい生命保険の基本

あなたにぴったりの保険を選ぶために、まずはじめに知っておきたい保険の基本。

保険の検討に役立つ情報やお悩みを解決するヒントなどを集めています。

STEP1では「保険とは何か」を解説してきました。

次のSTEP2では、どんなときにどんな保障が必要か、「保険のタイプ」についてご案内していきます。

私たちの生活は、さまざまなリスク(偶然おこる予期せぬこと)に囲まれています。

他人事では済ませられない病気やケガですが、貯蓄が十分にある場合は、治療費などは貯蓄からまかなうことが基本です。

しかし、病状や治療内容によっては入院・通院期間が長くなったり、仕事を休むことによる収入の減少により経済的な負担が大きくなる場合もあります。

事前に予測できない「病気・ケガ」の出費に備えるための準備が「医療保険」です。万が一の場合に大切な貯蓄を大きくくずさないためにも、あらかじめ保険に加入しておくと安心です。

医療保険は、おもに病気やケガで「入院」「手術」をしたときに給付金を受け取ることができる保険です。

入院給付金

入院したときに支払われるお金を、「入院給付金」といい、入院1日あたりいくら支払われるかを「入院給付金日額」といいます。

治療給付金

病気やケガで所定の入院・手術・放射線治療を受けたときに支払われるお金です。

通院給付金

病気やケガで入院後の通院など、所定の条件を満たした通院をしたときに支払われるお金です。

アフラックのおすすめ商品

<あんしんパレット しっかり充実医療>

初めての医療保険をご検討中の方におすすめ!これ1つで大丈夫!

病気・ケガの治療、先進医療、通院の保障をまるっと備えられます。ライフステージの変化に応じて、あとから保障の付け足しも可能です。

病気やケガをすると、さまざまな費用がかかります。治療費はもちろん、入院準備費用や通院に使うタクシーなどの交通費、入院している間の家族のホテル代など、平時にはない出費が家計に大きなダメージを与える場合があります。

入院したら、いくらお金がかかるの?

自己負担費用の例

アフラックのおすすめ商品

<あんしんパレット しっかり充実医療>

初めての医療保険をご検討中の方におすすめ!これ1つで大丈夫!

病気・ケガの治療、先進医療、通院の保障をまるっと備えられます。ライフステージの変化に応じて、あとから保障の付け足しも可能です。

先進医療とは?

大学病院などで研究・開発された新しい医療技術のうち、治療効果や安全性が確認され、将来的に保険診療への導入の可能性があると厚生労働大臣が認めた医療技術を「先進医療」といいます。

現在の医療制度

先進医療に係る費用は全額自己負担

「先進医療」を受けた場合、一般の保険診療と共通する部分の費用(診察・検査・投薬・入院料など)は、公的医療保険制度の給付対象となりますが、「先進医療」の技術に係る費用は公的医療保険制度の給付対象とはならず、全額自己負担となります。

どんな治療?

「先進医療サーチ」では、

先進医療技術の内容、実施医療機関を検索できます。

通常の保険では健康状態を申告するため(告知といいます)、傷病歴などのある人は契約が難しいケースがあります。しかし、健康に不安のある方こそ、保険で安心を求めたいもの。

そんな方向けにおすすめの商品があります。

アフラックのおすすめ商品

<病気になった人も入りやすい あんしんパレット しっかり充実医療>

持病・既往症がある方でも、これ1つで大丈夫!病気・ケガの治療、先進医療、通院の保障をまるっと備えられます。ライフステージの変化に応じて、あとから保障の付け足しも可能です。

- ※この保険は<引受基準緩和特則>が付加されているため、保険料が割増しされています。また、健康状態などによっては、ご契約をお引き受けできない場合があります。

<病気になった人も入りやすい あんしんパレット ほしいとこだけ医療>

持病・既往症があっても、ご加入中の医療保険(アフラック以外のご契約も含む)を活かして、ほしい保障を特約1つから*追加できるから、ムダのない保険料で最適な備えができます。

- *<あんしんパレット>は、「普通保険約款」に保険契約の共通事項を定め、1つ以上の「特約」(保障)を付加することで成立する保険です。また、アフラック所定の条件により、単独加入できない特約や組み合わせがあります。

- ※この保険は<引受基準緩和特則>が付加されているため、保険料が割増しされています。また、健康状態などによっては、ご契約をお引き受けできない場合があります。

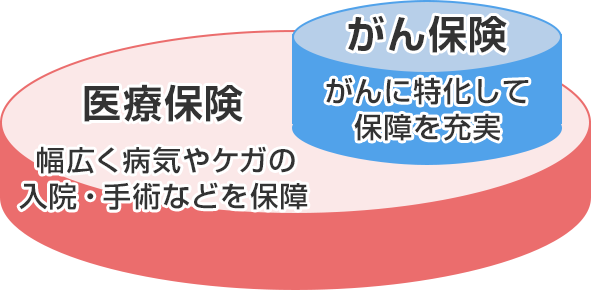

「医療保険」と「がん保険」にはどんな違いがあるのでしょうか。

幅広く病気やケガに対応する「医療保険」

医療保険は病気やケガによる入院や手術に対して給付金が受け取れます。もちろん、「がん」になった場合も給付の対象になります。

医療保険は一般的に1回の入院日数などに制限があり、比較的広く浅くカバーする保険といえます。

がん治療に特化した「がん保険」

「医療保険」は広く浅く、「がん保険」は狭く深くカバーします

がん保険は、「がん」に特化した保険です。「がん」と診断確定された場合に一時金や、入院給付金、手術給付金などが支払われます。

「がん」は繰り返し入院したり、再発をする場合もあるため、一般の医療保険ではカバーしきれない部分を考慮して、がん保険の入院日数には制限がないなど、がんに手厚い保障内容となっています。

アフラックのおすすめ商品

<あなたによりそうがん保険 ミライト>

治療前の精密検査から治療後の生活まで。カスタマイズできる幅広い保障はもちろん、がんの不安や悩みについて、相談するたび必要なサポートが受けられるがん保険。