知っておきたい生命保険の基本

あなたにぴったりの保険を選ぶために、まずはじめに知っておきたい保険の基本。

保険の検討に役立つ情報やお悩みを解決するヒントなどを集めています。

STEP1 生命保険とは、そもそもどういうもの?

「万が一の備えとして、保険には入っておかなくちゃ…」と、漠然と感じてはいるものの、いざ選ぼうと思ったらなんだか難しそう。

まずは「保険とは何か」というところから知っておきましょう!

私たちの生活は、さまざまなリスク(偶然おこる予期せぬこと)に囲まれています。

たとえば…

病気・ケガのリスク

病気やケガなどにより、生活に支障を及ぼすリスクです。

治療にかかる費用に加え、入院・通院の間は収入が減る場合もあります。特に見落としがちなのが、入院中の生活費。通院のためのタクシー代や付き添い家族のホテル代など、平時にはない出費が家計に大きなダメージを与えることがあります。

死亡のリスク

万が一のことがあったときに、遺された家族の生活に及ぼすリスクです。

世帯主が死亡した場合、その後の家族の生活や子どもの学費など、将来にわたる大きな出費をどう工面するかは大きな問題です。

長生きのリスク

老後の生活においての経済的なリスクです。

平均寿命が延びた分、働いて収入が得られなくなる老後は、生活費はもちろんのこと、もしも介護が必要になったときの費用なども心配です。

このような、お金にまつわるリスクに前もって備えておく方法として「保険」があります。

リスクに備える方法には、預貯金や保険などが考えられます。

預貯金などの貯蓄は、毎月数万円ずつ口座に振り込むなど、少しずつ貯めていくのが一般的です。もし、貯めている途中で万が一のことが起きてしまったら、お金が必要額に達していないため、遺された家族が困ってしまうことが予想されます。

これに対して、保険はあらかじめ受け取れる金額を決めておくことができます。もし、万が一のことが起きたとき、それまでにいくらの保険料を支払ったかに関係なく、500万円、1,000万円などあらかじめ決めておいた金額が受け取れます。

貯蓄と保険の違いをきちんと理解して、人生のリスクにどのように備えるべきかを考えましょう。

「貯金は三角、保険は四角」と覚えておこう

預貯金の場合

保険の場合

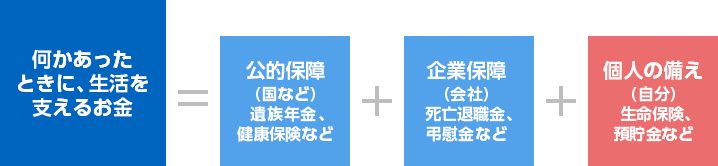

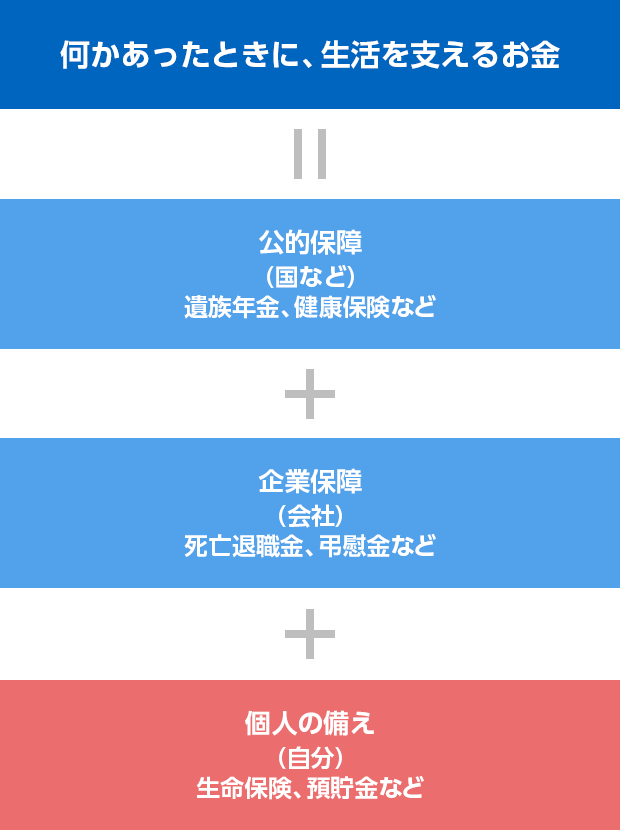

すべてを自分で準備する必要はありません

もしものときは、国などによる「公的保障」、企業による「企業保障(※)」もあります。

個人の備え(生命保険や預貯金など)は、国や会社などの保障とのバランスを考えて準備しましょう。

この3つが、もしものとき、生活を守ってくれます。

保険のしくみを簡単に説明すると、このようになります。

たくさんの人が少しずつ公平にお金(保険料)を出し合って仲間になり、共有のおサイフ(保険会社が管理)にお金を貯めます。そして、仲間の誰かに病気やケガ、死亡など万が一のことがあったら、共有のおサイフの中からお金(保険金など)を出して助けます。

保険のしくみは、困ったときの助け合い(相互扶助)の精神で成り立っているのです。

保険を選ぶときは、まず、自分に万が一のことがあったら、誰がどう困るかを考えましょう。すると、必要な保障、つまり加入すべき保険が見えてきます。

たとえば…

20代独身のとき

現在健康に不安がなくても、病気やケガは予測ができません。ご両親のために大きな死亡保障を用意しておくよりも、自分のために、入院などの出費に備えた医療保障を準備しておくとよいでしょう。

結婚して、家族が増えたら

あなたに万が一のことがあったら、遺された家族は生活にとても困ることが予想できます。また、幼いお子さまが成人するまでの教育費もしっかり備えておきたいですね。

子どもが独立して夫婦だけになったら

大きな死亡保障が不要になってきたら、リタイア後の自分たちの生活を考えましょう。老後の生活を支える資金や、介護に備える保障も必要になります。

このように、人生におけるそれぞれのステージで必要な保障の内容は変わってきます。

「誰のための保障か」、「何に備えるのか」を考えて保険を選ぶとよいでしょう。

保険と聞くと、まず「死亡したときに支払われるお金」が思い浮かびますが、それだけではありません。予想されるリスクに備えるために、保険をタイプに分けて考えてみましょう。それぞれの特徴を理解すると、自分のライフプランにあった保険が選べます。

一般的に、就職や結婚、出産などをきっかけに保険を検討する方が多いようです。

あなたの人生にとって大事なイベントを迎えたときこそ、保険を考える良いタイミングと言えそうです。

社会人になったら

経済的に自立をしても、しばらくは貯蓄もなかなか難しい場合が多いでしょう。予測できない病気やケガでの急な出費に備えておきましょう。

結婚したら

今まで加入していた保険がある場合は、今後のライフプランをふまえて一度内容を確認してみましょう。保険に加入していない場合は、あなたに万が一のことがあったとき、遺された家族の生活を支える資金の準備が必要です。

子どもが生まれたら

万が一のときに、遺された家族の生活が困らないようにすることが大切です。また、お子さまの将来を考え、教育資金も計画的に準備したいですね。

子どもが独立したら

大きな死亡保障が不要になる場合が多いため、今まで加入していた保険の内容を確認してみましょう。リタイア後の生活を考え、老後の生活や介護に備える保障を準備しましょう。

保険の手続きは、誕生日前がおすすめ

ほとんどの場合、生命保険は年齢が上がると、保障内容は同じでも保険料が高くなります。これは、年齢ごとのリスクに応じて保険料を計算しているためです。保険料は契約日の年齢で計算されるので、特に誕生日が近い場合は、誕生日より前に契約が成立するように手続きを済ませることをおすすめします。

転ばぬ先の杖、保険は「健康」なうちに

年齢が上がるごとに、病気やケガのリスクは高まります。また多くの場合、保険の申し込みには「健康状態」を告知する必要があり、それまでの健康状態によっては保険加入が難しくなる場合もあります。病気やケガをしてから後悔をしないように、健康なうちに保険を準備しておきましょう。