知っておきたい生命保険の基本

あなたにぴったりの保険を選ぶために、まずはじめに知っておきたい保険の基本。

保険の検討に役立つ情報やお悩みを解決するヒントなどを集めています。

STEP4 契約するとき~契約したあとに注意することは?

どんな保険に契約(加入・申し込み)すればよいかイメージできたら、最後に実際に契約するときのチェックポイントを確認しましょう。

また、保険は使うときがいちばん大切。定期的な保険のメンテナンスや、給付手続きについてのポイントをご案内しましょう。

お申し込みの前に

候補の保険が決まったら、申し込む前に内容を再度しっかり確認しましょう。

お申し込み手続き

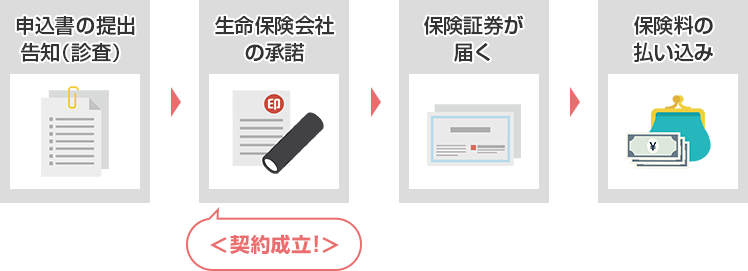

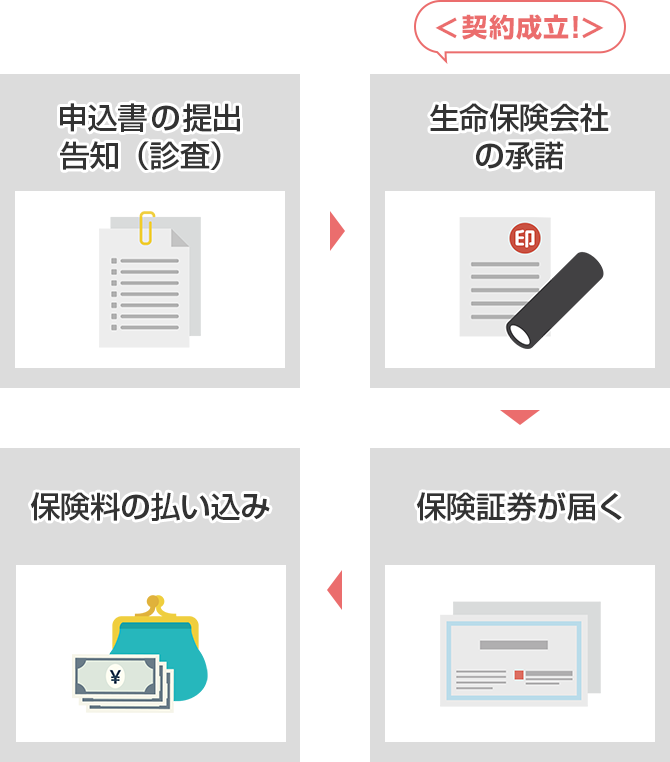

申込書の提出、告知(診査)、保険料の払い込みという3つのステップになります。

保障の開始

契約が成立すると保険証券が送られてきます。必ず内容をチェックしましょう。

必要な手続きが完了し、生命保険会社が申し込み内容を承諾すると、契約が成立します。契約が成立すると保険証券が送られてきますので、申し込んだ内容と保険証券の内容が合っているかどうか確認します。誤りがある場合は、すみやかに担当の募集代理店、またはアフラックコールセンターまでご連絡ください。

コラム

「責任開始期(日)」について

生命保険の保障開始時期(責任開始期)は、申し込みおよび告知がともに完了した時から始まります。

※「責任開始期に関する特約」を付加した場合。

ただし「がん保険」など一部、契約の成立から保障の開始までに待ち期間がある保険もありますので、保障の開始時期は「契約概要」などでしっかり確認しましょう。

詳細を

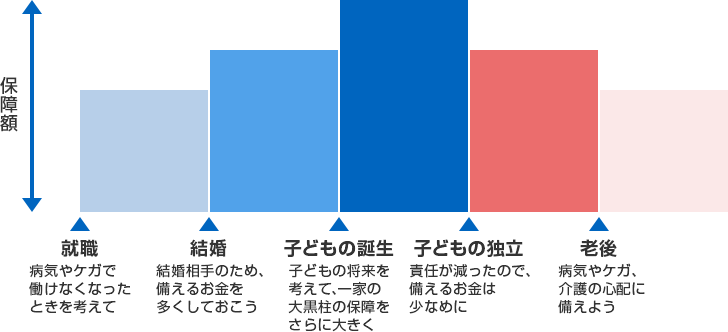

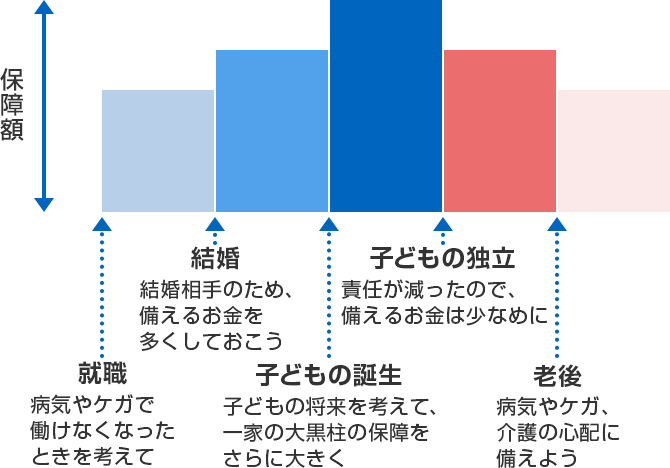

加入したときはぴったりだった生命保険も年齢や生活環境の変化によって過不足がでてきます。生命保険がいざというときにしっかりと役立つよう、ライフイベントの変化にあわせて見直すことが大切です。

年に一度お送りする「アフラックメール」や、ご契約内容がアフラックのホームページで簡単にご確認いただけるご契約者様専用サイト「アフラック よりそうネット」をぜひご活用いただき、定期的に保障内容の確認をしましょう。

保険はこんなタイミングで見直すとよいでしょう。

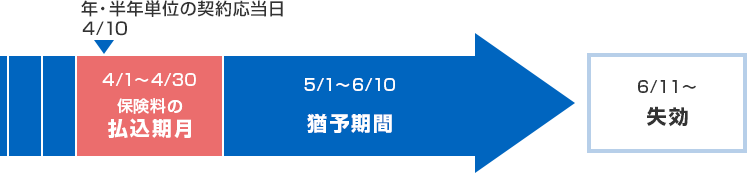

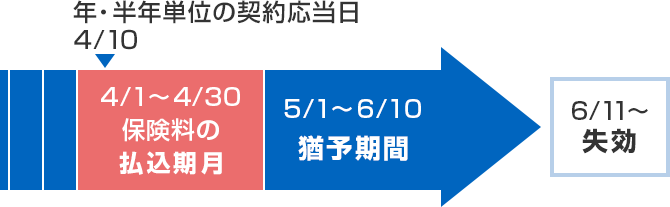

払込期月内の払い込みがない場合でも、一定の猶予期間があります。

払い込みがないまま猶予期間が過ぎますと、ご契約は無効または失効となります。

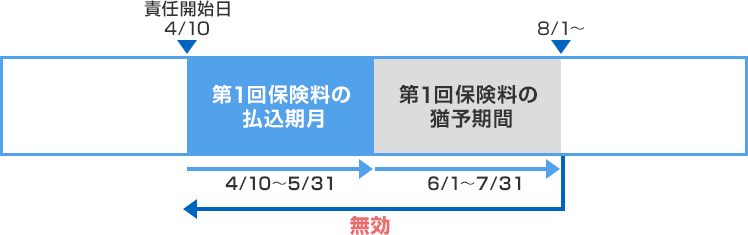

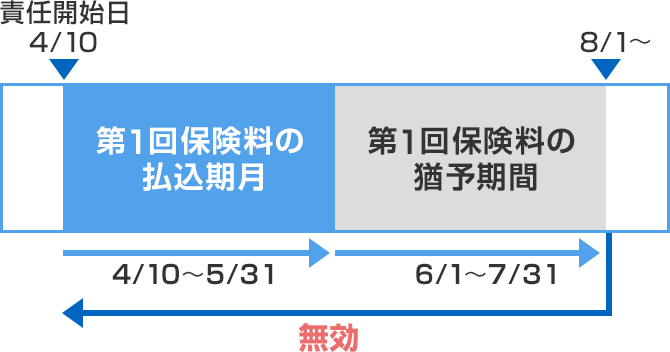

1.「責任開始期に関する特約」を付加した場合の第1回保険料について

第1回保険料の払込期月および猶予期間

ご契約の無効

第1回保険料の払い込みがないまま猶予期間を過ぎますと、ご契約は無効となります。(責任開始期に遡ってご契約がなかったものとなります。)

無効となった場合、つぎのとおりお取り扱いします。

(例)口座振替のご契約:4月10日が責任開始日の場合

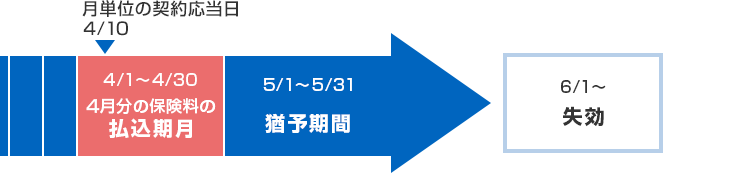

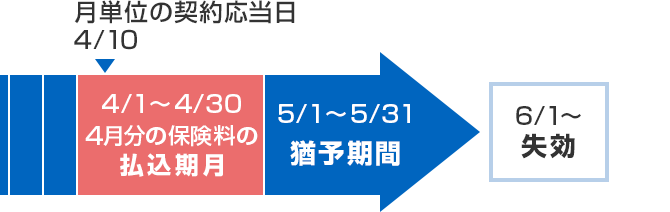

2.第2回以後の保険料について

第2回以後の保険料の払込期月および猶予期間

ご契約の失効

第2回以後の保険料の払い込みがないまま猶予期間が過ぎますと、ご契約は猶予期間満了の日の翌日から失効します。(効力を失います。)

(例)月払のご契約:10日が月単位の契約応当日の場合

(例)年払・半年払のご契約:4月10日が年単位・半年単位の契約応当日の場合

猶予期間とは

保険料の払い込みができなかった場合、すぐに契約がなくなるわけではありません。

払込期月を過ぎても、その後に「猶予期間」というものがあり、その期間は保障が継続します。保険料が払い込まれないまま猶予期間が過ぎると、契約は効力を失います。

自動振替貸付とは

解約払戻金がある生命保険なら、猶予期間内に保険料を払い込めない場合、生命保険会社が解約払戻金の範囲内で保険料を立て替え、契約は続きます。

この制度を「自動振替貸付」といいます。立て替えられた保険料には所定の利息がかかります。

この制度を利用できない生命保険商品もありますので、詳しくは担当の募集代理店、またはアフラックコールセンターに確認してください。

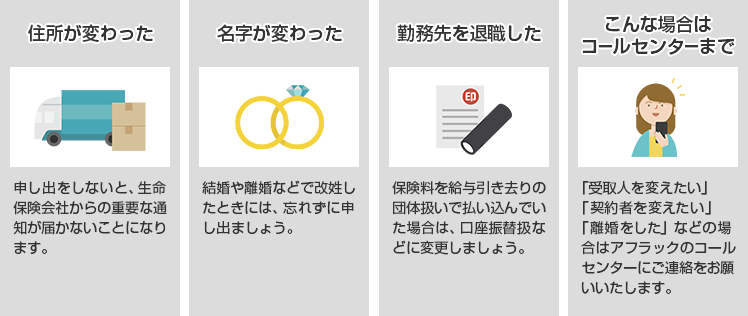

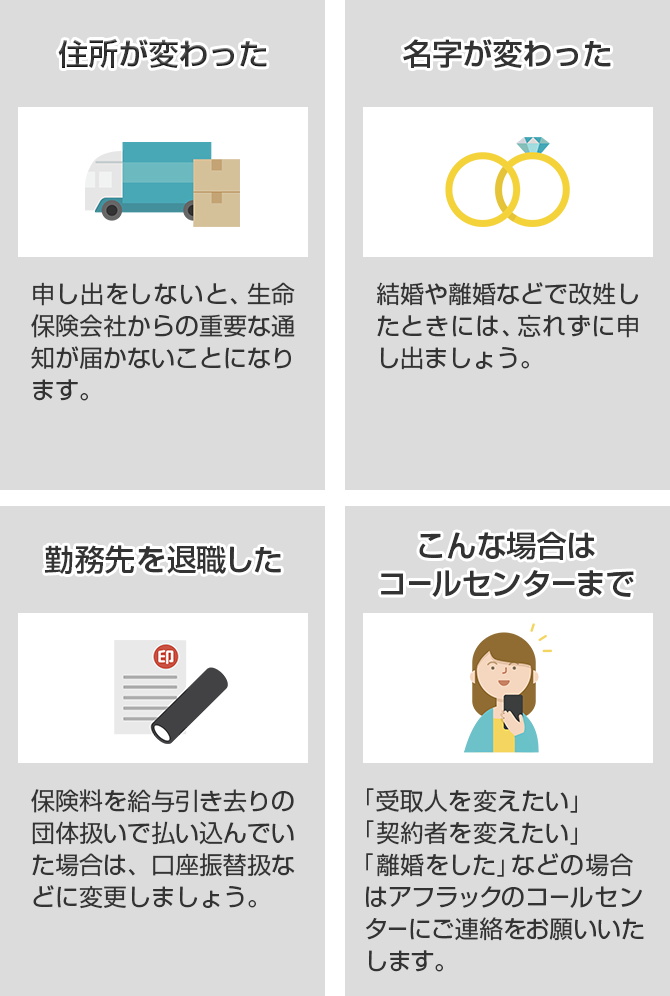

姓や住所が変わったときは、生命保険会社に申し出をしましょう。

アフラックのホームページご契約者様専用サイト「アフラック よりそうネット」では、インターネットで各種の変更手続きができます。

お申し出が必要な主な場合

保険金などの受け取り手続きの流れ

1.「亡くなった」「入院や手術をした」などの事態が発生

重要 請求忘れを防ぎましょう。

保険金や給付金などを受け取れる事態が起こった場合は、アフラックに請求する必要があります。請求忘れを防ぐために、保険金や給付金などがどんなときに受け取れるのか「約款」などで確認しておくことが大切です。

2.契約者または受取人がアフラックへ連絡

保険証券を用意しておくとよいでしょう。

アフラックに連絡する際に、手元に保険証券を用意すれば、よりスピーディに、正確に、話がすすみます。保険証券を紛失してしまった場合には、被保険者の名前と生年月日などをお申し出いただければお調べいたします。

3.受取人が請求書類をアフラックへ提出

請求には、さまざまな書類が必要です。

保険金などの請求書はもちろん戸籍謄本や住民票、医師の診断書、死亡診断書など、アフラックからの案内にしたがい、必要な書類を用意しましょう。わからないことがあれば、コールセンターにお電話ください。

4.保険金などの受け取り

アフラックに請求書類が到着してから1週間程度で支払われます。

アフラックでは、保険金などをもれなくお受け取りいただくために、ご請求の際に他にも保険金などのお支払いができる可能性がないか、必ず確認しています。