生命保険料控除制度の改正について

平成22年度税制改正により、平成24年度の所得税(平成25年度の住民税)から、生命保険料控除制度が改正されました。

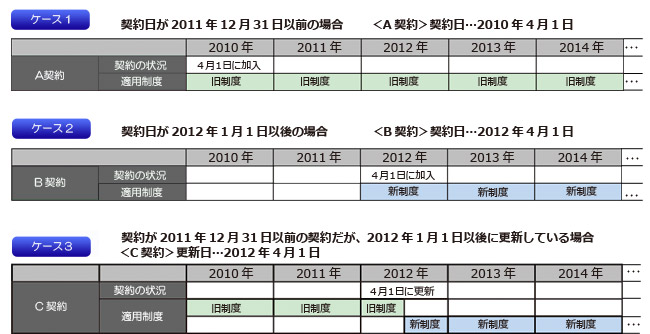

平成24年(2012年)1月1日以後に締結した保険契約より新制度が適用されます。

平成23年(2011年)12月31日までに締結した保険契約は、従前の生命保険料控除制度が適用されます。(以下、「旧制度」と表記します)

平成23年(2011年)12月31日以前に締結した契約であっても、平成24年(2012年)1月1日以後に更新・特約中途付加など契約内容の変更を行った場合は、当該変更時点から契約全体(主契約+特約)に対して新制度の控除区分が適用されます。

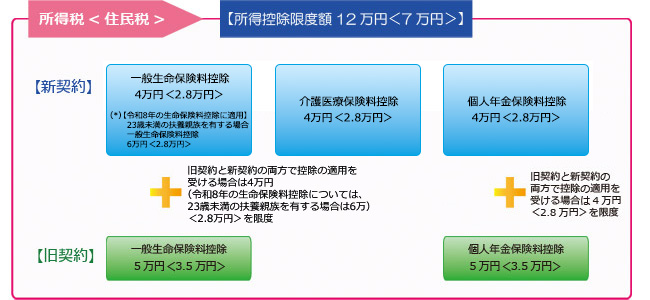

また、令和7年度税制改正により、令和8年(2026年)の生命保険料控除において一部条件に該当する場合に所得控除限度額が拡充されます。

適用される制度の具体例

新制度適用契約

新制度適用対象は、契約日が2012年1月1日以後の契約です。

ただし、契約日が2011年12月31日以前の契約であっても2012年1月1日以後に更新・特約中途付加などの異動により契約内容が変更された契約も新制度適用契約となります。

旧制度適用契約と新制度適用契約の両方をご契約されている場合

旧制度適用対象契約(以下、旧契約)と新制度適用対象契約(以下、新契約)の両方をご契約されている方は、一般生命保険料控除と個人年金保険料控除については、各控除ごとに、(1)旧契約のみで申告、(2)新契約のみで申告、(3)旧契約と新契約の両方で申告のいずれかを選ぶことができます。

(3)旧契約と新契約の両方で申告する場合は、合計額が申告額となりますが、所得税4万円(※)・住民税2.8万円が所得控除限度額となります。また、全体の所得控除限度額は所得税12万円、住民税7万円となります。