生命保険料控除制度の改正について

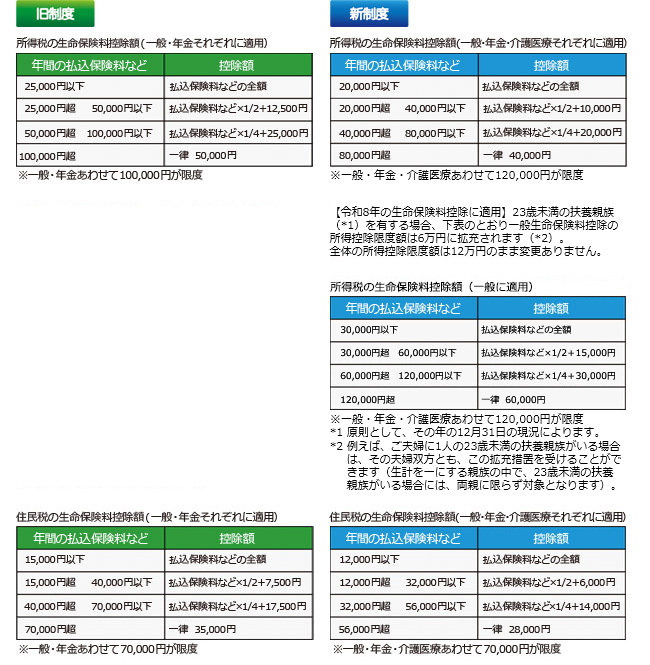

平成22年度税制改正により、平成24年度の所得税(平成25年度の住民税)から、生命保険料控除制度が改正されました。

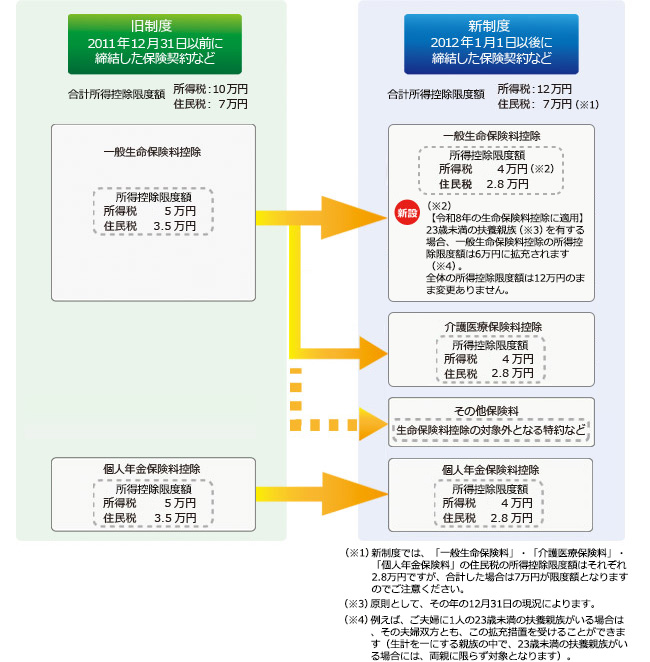

平成24年(2012年)1月1日以後に締結した保険契約より新制度が適用されます。

平成23年(2011年)12月31日までに締結した保険契約は、従前の生命保険料控除制度が適用されます。(以下、「旧制度」と表記します)

平成23年(2011年)12月31日以前に締結した契約であっても、平成24年(2012年)1月1日以後に更新・特約中途付加など契約内容の変更を行った場合は、当該変更時点から契約全体(主契約+特約)に対して新制度の控除区分が適用されます。

また、令和7年度税制改正により、令和8年(2026年)の生命保険料控除において一部条件に該当する場合に所得控除限度額が拡充されます。

各控除区分と適用限度額

各保険料控除区分と控除額の計算方法は下図のようになります。

各保険料控除区分

アフラックの生命保険商品の「保険料控除区分」は以下をご参照ください。

生命保険料控除区分表

控除額の計算方法